目前我国对境内个人对外投融资虽然还存在外汇管制,但开放程度逐年升高,最早允许境内个人对外投融资的核心法规当属2014年7月外汇局出台的37号文《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》,法规允许境内个人到境外设立以融资为目的的特殊目的公司,用于境外融资后返程投资境内。

特殊目的公司,是指境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

返程投资,是指境内居民直接或间接通过特殊目的公司对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目,并取得所有权、控制权、经营管理权等权益的行为。

37号文明确境内个人对特殊目的公司出资包括境内和境外出资两种形式。境内部分是指境内个人以直接或间接持有的境内公司的权益出资,境外部分是指个人合法持有的境外资产或权益,包括股权、无形资产、实物、现金等形式,也就是说目前仍不允许境内居民个人直接汇出资金用于设立特殊目的公司(注册费用除外)。

1.登记办理流程。

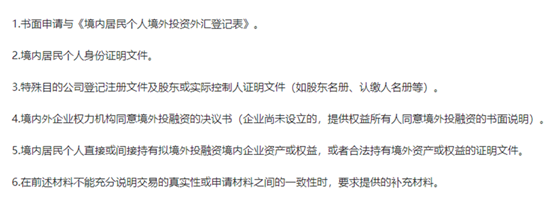

(1)境内居民个人特殊目的公司外汇登记。境内居民个人以境内外合法资产或权益(包括但不限于货币、有价证券、知识产权或技术、股权、债权等)向特殊目的公司出资的,应向银行提交以下材料用于办理SPV新设登记:

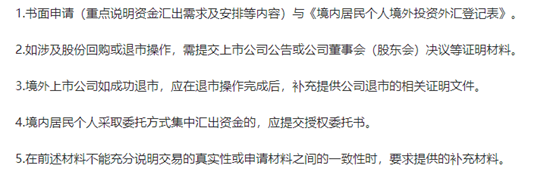

(2)特殊目的公司项下境内居民个人购付汇须审核资料:

(3)因转股、破产、解散、清算、经营期满、身份变更等原因造成境内居民个人不再持有已登记的特殊目的公司权益的,或者不再属于需要办理特殊目的公司登记的(如因转股和身份变更致持有特殊目的公司权益但不持有境内企业权益的),需要办理注销登记。

2.返程投资。

特殊目的公司返程投资,需要符合我国关于FDI的管理要求办理登记及资金汇划,即按照新设或并购外商投资企业的程序办理,确保将外汇登记、资金跨境出入等各环节都纳入合规监管范围。